Höhere Dividende -Neue Firmen-bezeichnung - Neuer Swatch Chef

Biel (Schweiz), 19. Februar 1998 - An seiner gestrigen Sitzung wurde der Verwaltungsrat der THE SWATCH GROUP AG, Biel ordnungsgemäss über die provisorischen Ergebnisse der SWATCH GROUP für das Jahr 1997 informiert.

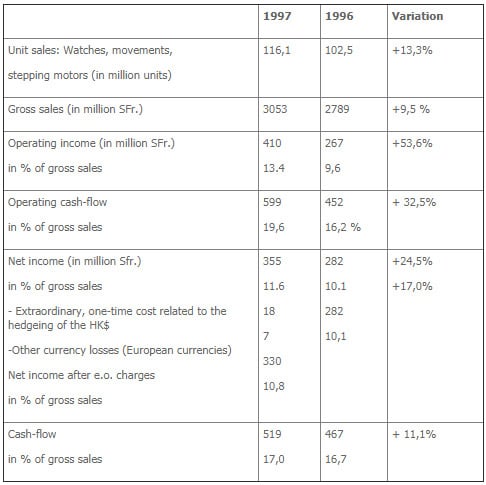

1. Die Absatzzahlen entwickelten sich wie folgt:

Das Wachstum des Nettounternehmenserfolges (+ 17,0%) konnte mit der Steigerung des Betriebserfolges (+ 53,6 %) aus folgenden Gründen nicht Schritt halten:

a) Zur Absicherung unserer Position in Hongkong und mit besonderer Rücksicht auf die damals nicht abzuschätzenden Auswirkungen der Integrierung Hongkong in China im Juni/Juli 1997 hat die SMH Gruppe auf Empfehlung ihrer Finanzberater Ende 1996 bereits die gesamte Fremdwährungsposition in Hongkong Dollar vollumfänglich abgesichert. Dies hat Absicherungskosten von etwa Sfr. 18 Mio. verursacht.

b) Die Währungsrelationen bei den festverzinslichen Anlagen haben die Rendite beim Finanzertrag geschmälert.

c) Die Steuerrate hat sich erwartungsgemäss nach oben entwickelt.

2. Höhere Dividende

Angesichts des guten Abschlusses für das Jahr 1997 und der intakten Aussichten für das laufende Jahr hat der Verwaltungsrat beschlossen, der Generalversammlung im Juni 1998 eine Dividendenerhöhung auf 20% (im Vorjahr 18%) vorzuschlagen.

3. Aussichten 1998

Das Jahr 1997 war durch ein ansprechendes Wachstum im zweiten Semester und ein gutes Weihnachtsgeschäft geprägt. Alle Marken haben zum Umsatzwachstum beigetragen, das Private-Label-Geschäft (Uhrenfertigung im Auftrag von Dritten) hingegen war rückläufig. Auch im Produktions- und Technologiebereich wurden zum Teil ausgeprägte Fortschritte erzielt. Mit fokussierten Investitionsprogrammen sollen dieser Kernbereich wie auch die Sparten Mikroelektronik (EM-Marin) und Batterien (Renata) in der kommenden Zeit deutlich ausgebaut werden. Der Verwaltungsrat hat in seiner heutigen Sitzung ebenfalls extensiven Ausbauplänen dieser beiden Aktivitäten zugestimmt.

Der Wachstumstrend hat sich trotz der "Asienkrise" im Januar für die Hauptmarken fortgesetzt, und auch der Monat Februar lässt eine Fortsetzung dieser Entwicklung erwarten.

4. Neue Firmenbezeichnung

Anlässlich seiner Sitzung hat der Verwaltungsrat beschlossen, der Generalversammlung vorzuschlagen, die Firmenbezeichnung SMH in "The Swatch Group of Switzerland S.A." oder in eine andere Firmenbezeichnung unter Verwendung von "Swatch" abzuändern. Die Konzernleitung wurde beauftragt, konkrete Vorschläge zu unterbreiten. Die heutige Firmierung ist sehr kompliziert und die Abkürzung in mehreren Hauptsprachen nicht nachvollziehbar. Mit der Wahl der Bezeichnung von "Swatch" wird dem weltweiten Bekanntheitsgrad dieser Marke Rechnung getragen.

5. Neuer Swatch-Chef

Im Weiteren hat der Verwaltungsrat Herrn G.N. Hayek jun. (bisher Vice-President Marketing der Swatch) zum Direktor und Gesamtleiter der Swatch AG ernannt. Herr G.N. Hayek jun. behält seine bisherige Funktion innerhalb der Konzernleitung (Italien, Spanien) bei.

6. Aktienrückkaufsprogramm / Kapitalherabsetzung

6.1 Allgemeines

Wie bereits früher verschiedentlich erwähnt, hat der Verwaltungsrat die erheblichen stillen Reserven der SMH in Maschinen, Anlagen, Grundstücken, Gebäuden sowie in Marken- und Lizenzwerten analysiert. Zur Bekräftigung der Absicht, die sehr solide Eigenkapitalbasis des Konzerns anhaltend aktiv zu bewirtschaften, hat der Verwaltungsrat ferner beschlossen, eigene Aktien in einer ersten Tranche bis zu etwa 10% des Aktienkapitals zurückzukaufen. Die Rückkaufsabsicht erstreckt sich sowohl auf die Namensaktien zum Nominalwert zu Sfr. 10.-- wie auch auf die Inhaberaktien zu Sfr. 50.-- Nominalwert, und zwar in gleicher Anzahl im Verhältnis zu den jeweiligen Nominalwerten. An der Generalversammlung am 24. Juni 1998 wird eine Kapitalherabsetzung in der Höhe der bis dahin erzielten Rückkaufvolumina beantragt werden.

Das Volumen der ersten Tranche orientiert sich primär an einer Grössenordnung von nicht unmittelbar betrieblich benötigter Liquidität und lässt genügend Spielraum für inneres Wachstum und ergänzende Akquisitionen. Der Verwaltungsrat behält sich das Recht vor, das Aktienrückkaufsprogramm im Fall stark veränderter Rahmenbedingungen zu unterbrechen oder gänzlich auszusetzen. Im Rahmen einer aktiven Bilanzsteuerung ist auch eine Fortsetzung des Programms denkbar.

obwohl die Eigenkapitalrendite als auch der Gewinn pro Aktie werden durch das Aktienrückkaufsprogramm positiv beeinflusst. Der Verwaltungsrat ist deshalb überzeugt, ein Aktienrückkauf zwecks Kapitalherabsetzung sei für alle Aktionäre vorteilhaft. Der Verwaltungsrat der SMH gibt keine allgemeine Empfehlung zur Teilnahme am Programm ab. Aktionäre sind gehalten, für einen Entscheid über eine Teilnahme auch die individuellen steuerlichen Auswirkungen zu beachten.

Der Rückkauf von SMH Aktien erfolgt auf je einer (für die Inhaber und Namensaktien) eigens zu diesem Zweck eingerichteten Handelslinie an der Schweizer Börse. Der Rückkaufspreis auf dieser zusätzlichen zweiten Linie, auf der ausschliesslich die SMH als Käuferin auftreten kann, dürfte sich am Kurs der SMH Aktien orientieren, die auf der ersten Linie gehandelt werden. Verkaufende Aktionäre können ihre Aktien somit entweder der Gesellschaft zur Kapitalrückzahlung anbieten oder über die bisherige erste Handelslinie verkaufen. Die Kotierung der SMH Aktien auf der zweiten Linie erfolgt ab 23. Februar 1998 im Hauptsegment der Schweizer Börse.

6.2 Steuerliche Aspekte

Im Zusammenhang mit dem Handel auf der zweiten Linie sind folgende steuerliche Aspekte zu berücksichtigen:

Der Rückkauf eigener Aktien zum Zweck der Kapitalherabsetzung wird sowohl bei der eidgenössischen Verrechnungssteuer als auch bei den direkten Steuern als Teilliquidation der rückkaufenden Gesellschaft behandelt. Im einzelnen ergeben sich für die verkaufenden Aktionäre folgende Konsequenzen.

a) Verrechnungssteuer

Die eidgenössische Verrechnungssteuer beträgt 35% der Differenz zwischen Rückkaufspreis der Aktien und deren Nominalwert. Die Steuer wird vom Rückkaufspreis durch die rückkaufende Gesellschaft bzw. durch deren beauftragte Bank zuhanden der Eidgenössischen Steuerverwaltung abgezogen. In der Schweiz domizilierte Personen sind zur Rückerstattung der Verrechnungssteuer berechtigt, wenn sie zum Zeitpunkt der Rückgabe das Nutzungsrecht an den Aktien hatten (Art. 21 Abs. 1 Bst. a VStG). Im Ausland domizilierte Personen können die Steuer nach Massgabe allfälliger Doppelbesteuerungsabkommen zurückfordern.

b) Stempelsteuer

Der Rückkauf eigener Aktien zum Zweck der Kapitalherabsetzung ist umsatzabgabefrei (Es ist jedoch die Börsengebühr und EBK-Abgabe von 0,01% geschuldet).

c) Direkte Steuer

Die nachfolgenden Ausführungen beziehen sich auf die Besteuerung bei der direkten Bundessteuer. Die Praxis zu den Kantons- und Gemeindesteuern entspricht in der Regel jener der direkten Bundessteuer.

· Im Privatvermögen gehaltene Aktien: Bei einem Rückkauf der Aktien durch die Gesellschaft stellt die Differenz zwischen Rückkaufspreis und Nominalwert der Aktien steuerbares Einkommen dar (Nennwertprinzip).

· Im Geschäftsvermögen gehaltene Aktien: Bei einem Rückkauf der Aktien durch die Gesellschaft stellt die Differenz zwischen Rückkaufspreis und Buchwert der Aktien steuerbaren Gewinn dar.